新希望乳业上市,抗衡伊利蒙牛是否有希望

1月25日,新希望乳业正式在深交所挂牌上市,股票简称“新乳业”,代码002946.SZ,开盘涨约44.04%,报收7.85元/股,总市值突破67亿元。乳业上市公司又添一员。

根据其招股说明书披露,新希望乳业2017年营业收入达到44.22亿元,净利润达到2.16亿元,虽然业绩和行业龙头的体量相比相差甚远,但是,新希望乳业并不甘心居于一隅,面对强大的伊利和蒙牛,正另辟蹊径布局全国。

强者恒强

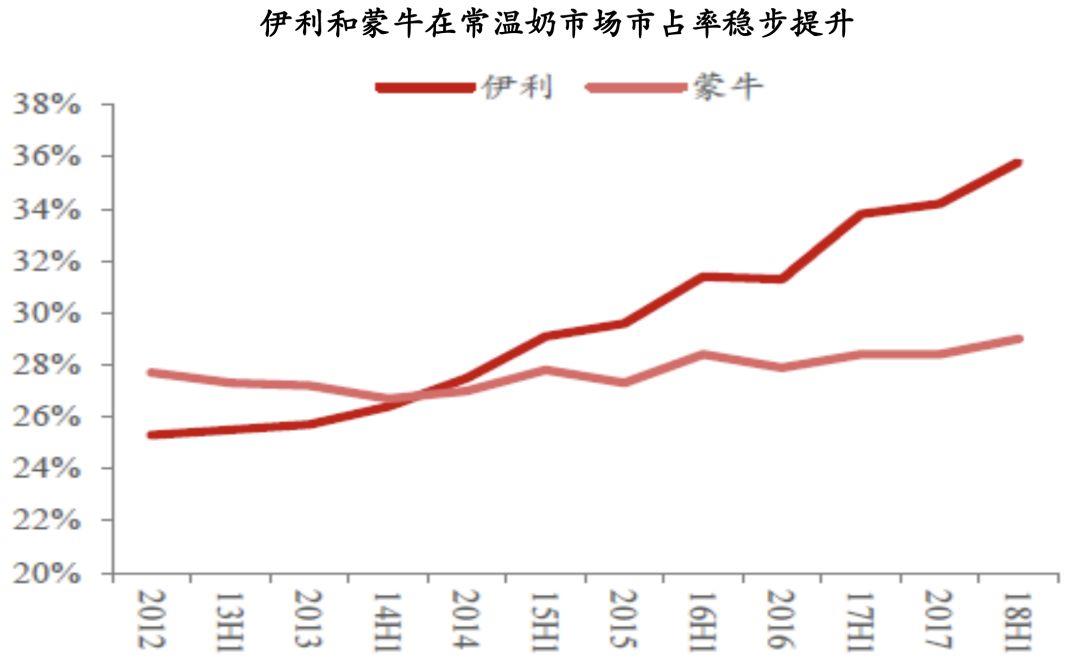

伊利和蒙牛有多强大?让我们先来看看市占率的数据。

乳制品有常温和低温之分,国内市场目前以常温产品为主,比重超过80%。伊利和蒙牛如同两个巨无霸占据着常温奶市场,根据尼尔森的统计数据显示,两者合计市占率在65%以上,并且逐年提升,愈发强大。

资料来源:招商证券

在低温奶方面,受制于牧场奶源,工厂就近、终端冷柜配置以及物流成本效益的原因,地方乳企虽然有优势,但是伊利和蒙牛依然占据超过40%的市场份额。

显而易见,国内乳制品市场属于典型的双寡头垄断,市占率只是表象,伊利和蒙牛多年的深根细作,目前在销售渠道、品牌、全产业链等方面已经建立强大的竞争优势。

以伊利为例,在销售渠道的建设方面,伊利采用多级分销模式,在全国建立几个大区,每个大区有分销商、经销商和零售商,区域市场实现生产、销售、市场一体化运作,对每个市场进行精耕细作。

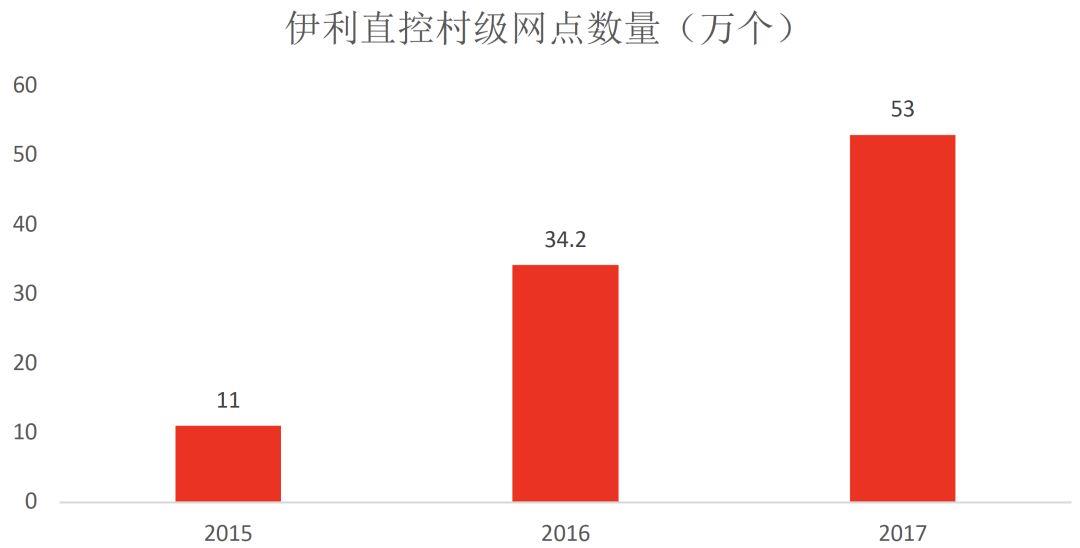

从2006年的“织网计划”到2012年的“二次织网”,伊利对国内三四线及以下地区展现出越来越强的掌控力,根据公司的年报披露,截止2017年底,伊利直控村级网点近53万家,公司营业收入的55%来自县城以以下地区。

品牌建设方面,伊利和蒙牛几乎已经成为公众最为熟知的两个品牌,从广告到赞助综艺节目,再到赞助相关体育赛事,随着每年大笔营销费用的投入,品牌已经成为其他乳企不可逾越的壁垒。

根据凯度消费者指数发布的《2017 品牌足迹报告》,食品饮料行业中伊利、蒙牛双双成为中国消费者选择最多的品牌。购买伊利和蒙牛产品的消费者均超过1000万人次,蒙牛的渗透率达到86.8,伊利的渗透率达到88.2%。

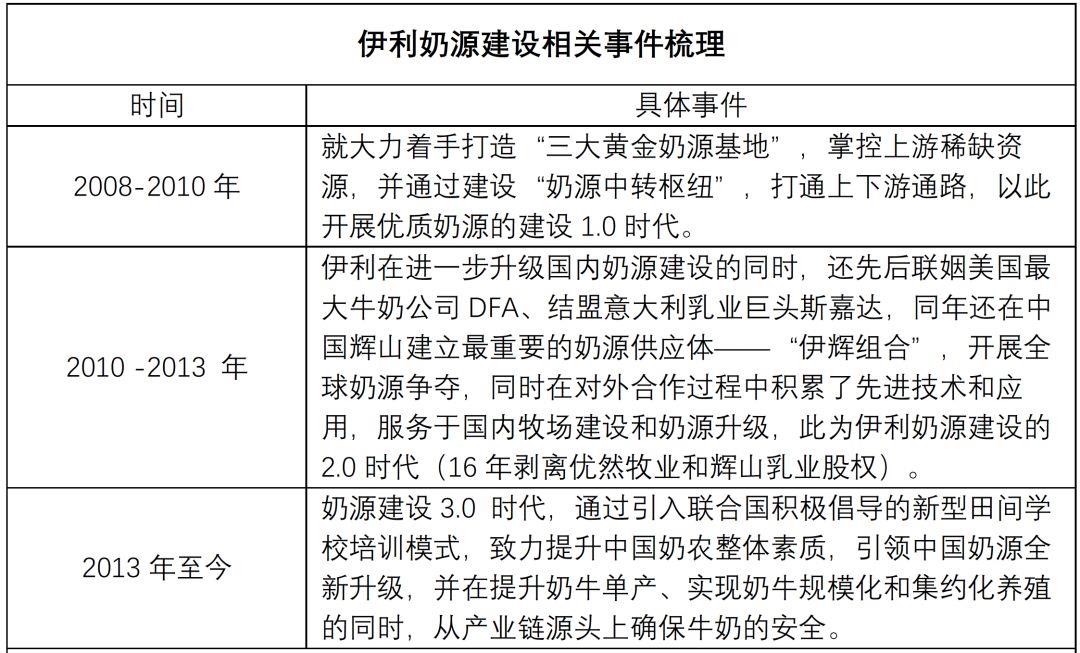

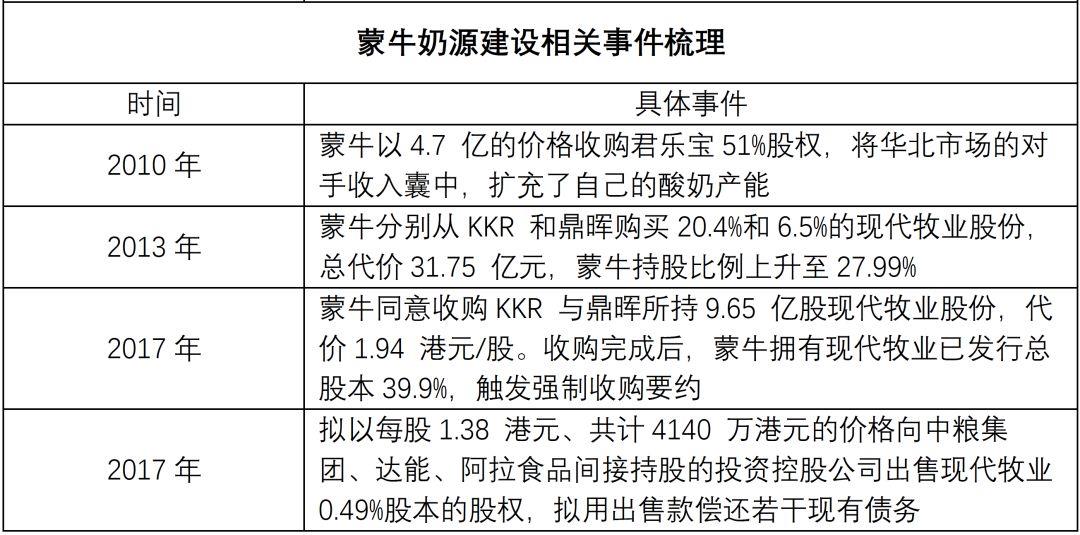

在全产业链建设方面,伊利和蒙牛依旧遥遥领先。在奶源建设方面,伊利和蒙牛均投入了巨额资金,保证了对供给端的掌控。

面对伊利和蒙牛的强大攻势,且不说小乳企,就连光明、三元等中大型乳企也压力倍增。光明乳业的液态奶业务自2015年开始就一蹶不振,营收开始下降,三元股份的液态奶业务近年来同样也陷入增长乏力的困境。

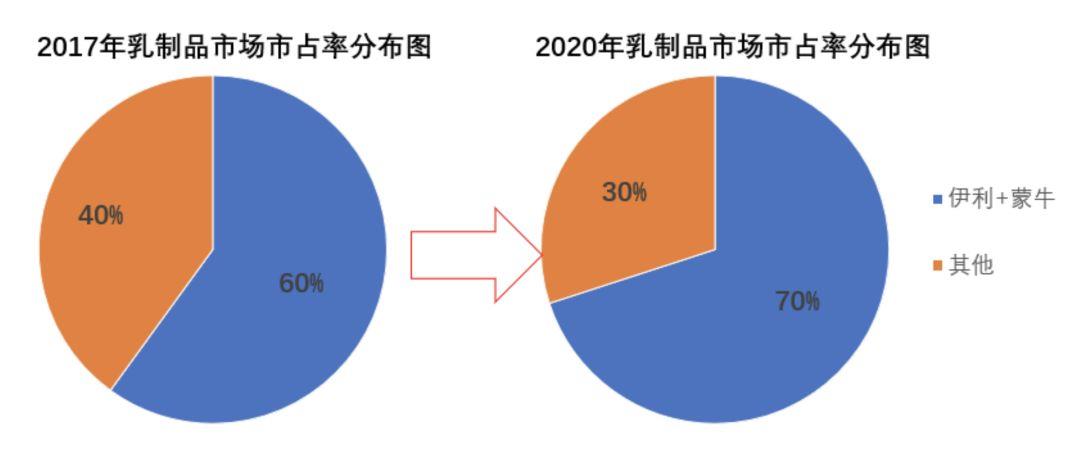

强者恒强的行业背景之下,伊利和蒙牛增长的脚步不会停止,根据相关权威机构预测,到2020年,伊利和蒙牛双巨头的整体市场份额将由目前的60%左右提升到70%左右。届时,中小乳企谋发展或更加困难。

另辟蹊径

在伊利和蒙牛的强大攻势之下,地方乳企只能选择避其锋芒,选择差异化竞争。主要策略是以低温奶为主导,通过本埠市场多年的精耕,获得区域性市场较高的口碑。

低温奶以生牛乳为原料,采用72-85℃左右的巴氏杀菌法。比起常温奶,储存时间一般不到一周,却能较好地保持牛奶的营养物质和风味口感,在欧美发达国家,已成乳制品消费的主流。虽然目前我国低温奶只占乳制品市场的20%,但是随着冷链配送网络日渐完善,消费升级时代来临,消费者更加注重品质生活,低温奶在市场上越来越受欢迎。

正是因为低温奶需要冷链配送,保质期又短,伊利和蒙牛也只能占据部分市场,地方乳企可以通过本埠市场多年的精耕,获得区域性市场较高的口碑,目前已经有不少地方性乳企品牌开始崭露头角,如广东风行、燕塘、晨光和香满楼、福建长富等、江苏卫岗、河南科迪和花花牛、北京三元、陕西银桥、辽宁辉山、甘肃庄园等等。

地方乳企通过深根本埠市场,建立完善的冷链体系,虽然可以收获一定的市场份额,但是也存在致命的缺点,无法做大做强。地方乳企想要开拓本埠以外的市场,供应链和渠道是最大的制约,专业人士曾给过判断,20亿市场规模将达到这种商业模式的极限。

想要做大做强就要在常温奶领域和伊利、蒙牛展开正面交锋,选择差异化路线进军低温奶领域,又无法做大规模,地方乳企大多面临这样的窘境。

那有没有策略既做大做强又能避开伊利、蒙牛的锋芒呢?

有的,新希望乳业就打造了属于自己的特色发展道路。近年来,新希望作为区域品牌整合者的形象出现,重庆天友、四川华西、四川杨坪、昆明雪兰、昆明海子乳业、云南碟泉、云南七彩云、西昌三牧、长春苗苗豆、内蒙古非常牛、燕牌乳业、苏州双喜、浙江双峰、湖南亚华、青岛琴牌乳业、合肥白帝、河北天香等19家区域性乳企先后被新希望整合其中。

总体来说,新希望的策略就是坚持以低温奶为主打产品,尽量不和伊利、蒙牛正面冲突;以收购整合的方式推进全国化布局,做大做强。

隐忧

2015年9月,新希望乳业收购昆明市海子乳业有限公司 90%的股权。

2016年1月,新希望乳业收购收购重庆市天友乳业股份有限公司 42.22%股份。

2016年,新希望乳业收购朝日乳业、朝日农业 100%的股权。

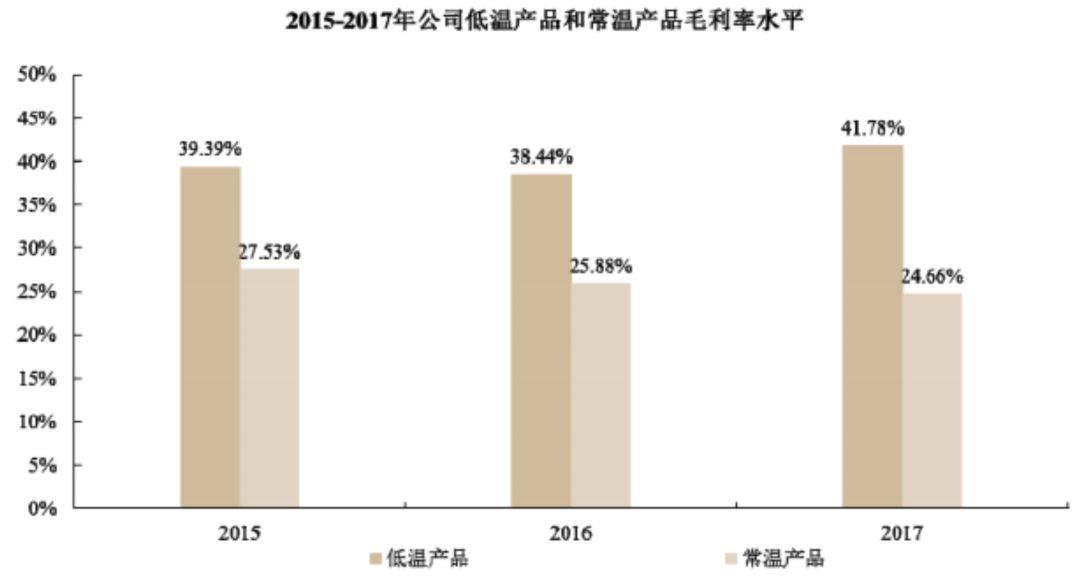

随着收购的不断进行,新希望乳业的低温奶业务不断做大做强,2016年低温奶业务收入超过常温奶,2017年销售占比继续扩大,达到58.18%。

由于低温奶产品的毛利率显著高于常温奶产品,在保持整体规模增长、低温奶产品销售收入的占比持续提高的背景下,新希望乳业的盈利水平也大幅提高。 综合毛利由2015年的12.61亿元提升到2017年的15.35亿元。

但是,跑马圈地是要付出代价的,首当其冲就是债务水平的上升,根据公司的招股说明书披露,2016年新希望乳业的总负债较2015年增长7亿元,达到34亿元,资产负债率提高10个点,高达76.01,明显高于同业公司,财务风险凸显。

另外,收购多为溢价收购,由此带来的商誉问题也是隐患,目前新希望乳业的报表显示商誉在1.2亿元左右,虽然不高,但是随着收购的继续进行,商誉存在继续增长的风险。

除了财务风险、商誉风险,营运风险也不可小觑,企业文化是否一致,是否能产生协同效应,管理层是否有能力对众多收购的公司进行统一管理等等。

罗马不是一天建成,伊利和蒙牛都是经过十几年的深根细作才有今天的市场地位,新希望乳业想要成功,同样需要其矢志不移地努力。