中国国产光刻机唯一上市公司(芯碁微装:新应用场景有望打开新空间)

1. 公司概况:业绩稳健增长的头部直写设备商

1.1 领先直写设备供应商

芯碁微装是国内领先的直写设备供应商,是国内首家光刻设备上市公司。

公司成立于2015年 6 月,2023年 4 月实现科创板上市,注册资本12080万元。

公司核心技术团队成员具备三十多年的高端装备开发经验,深耕微纳直写光刻技术多年,目前公司主要产品及服务包括 PCB 直接成像设备及自动线系统、泛半导体直写光刻设备及自动线系统、其他激光直接成像设备以及上述产品的售后维保服务,产品功能涵盖微米到纳米的多领域光刻环节。

成立以来,公司先后获得“科技小巨人培育企业”、“合肥市直写光刻设备工程技术研究中心”、“国家高新技术企业”、“2018年度中国电子电路行业百强企业”等多项荣誉。

不断拓展产品应用场景,公司成熟业务、成长业务、培养业务梯次发展。光刻技术门槛高,公司以 PCB 直接成像设备为切入点,开发了TRIPOD、ACURA、RTR、UVDI、MAS 等一系列 PCB 直接成像设备,经过多年积累,已全面覆盖了下游 PCB 细分产品市场,是 PCB 直接成像设备领先国产供应商;在泛半导体领域,公司已开发了应用于 IC 掩膜版制版产品以及应用于 OLED 显示面板低世代线的直写光刻产品。

公司持续推动实现产品的升级与应用领域拓展,在 PCB 领域,不断提升直接成像设备的核心性能指标,推动设备产品的升级迭代;在泛半导体领域,公司向 OLED 显示面板高世代线直写光刻设备以及晶圆级封装等半导体先进封装领域拓展。

PCB (Printed Circuit Board),又称为印刷电路板、印刷线路板,是电子元器件电气相互连接的载体,诞生于 20 世纪 30 年代,采用电子印刷术制作,故被称为“印刷”电路板。

通常以绝缘板为基材,按预定设计有选择性的加工孔和布设金属的电路图形,实现电子元器件之间的相互连接,起中续传输的作用。

作为电子零件装载的基板和关键互连件,印刷电路板的制造品质不仅影响电子产品可靠性以及系统产品的整体竞争力,其发展水平可在一定程度上反映一个国家或地区电子产业的整体发展速度与技术水准。

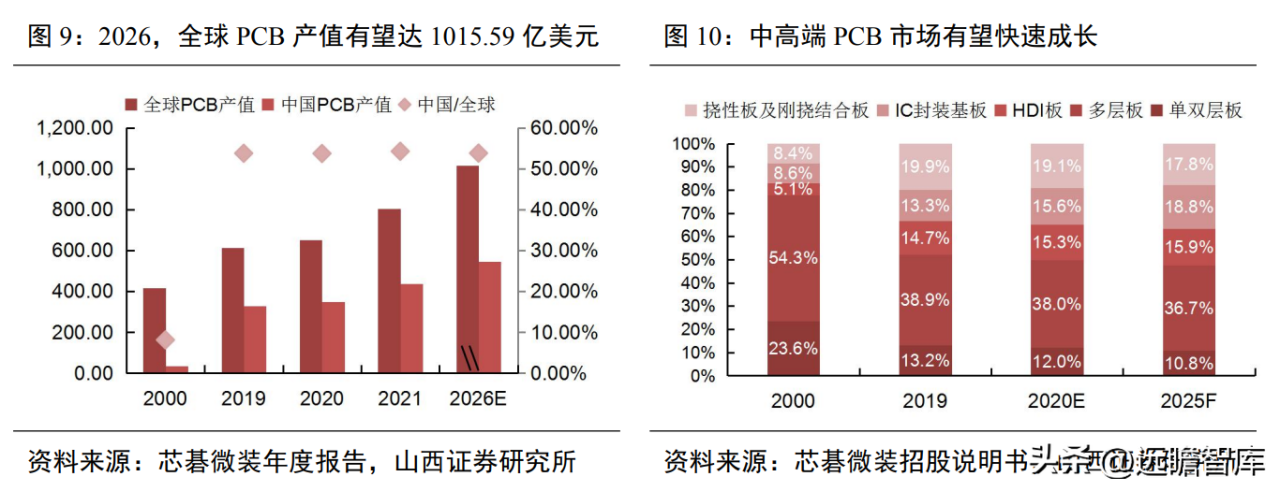

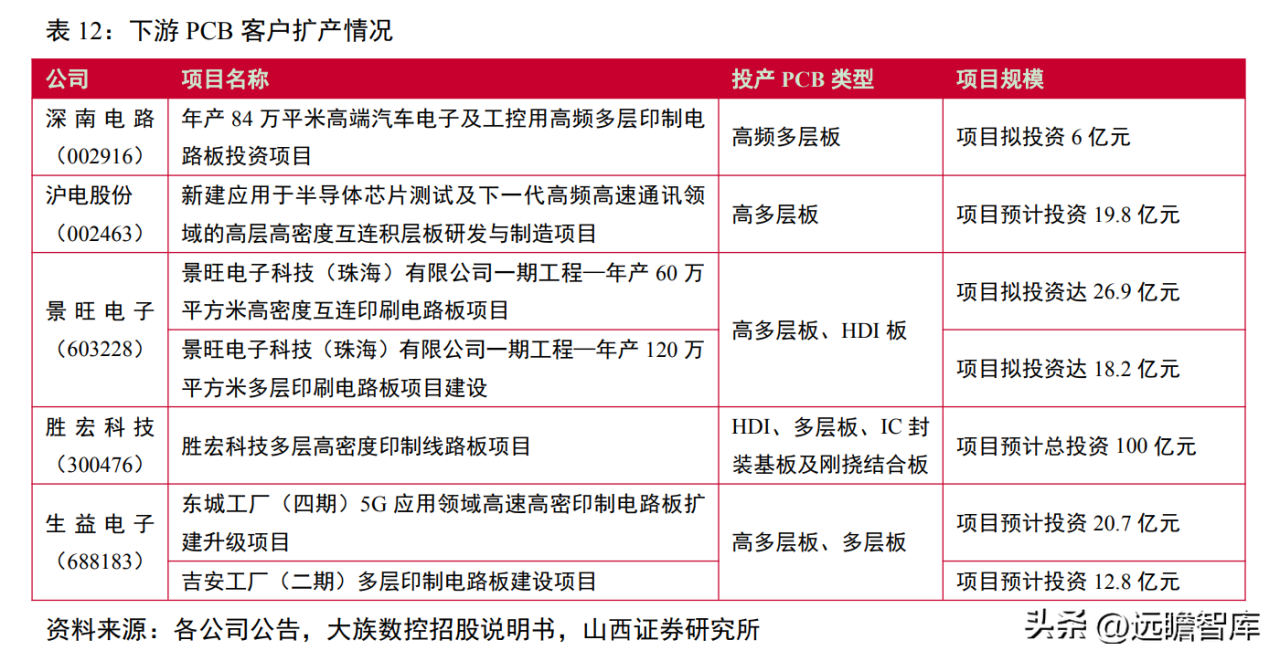

2026年全球 PCB 产值有望增至 1015.59 亿美元,中国已成为全球最大 PCB 生产国。PCB 行业终端应用涉及计算机、通讯、消费电子、汽车电子、工控自动化等,下游应用的快速发展为 PCB 行业提供持续增长的动力。

据 Prismark 预测,2026年全球 PCB 产值有望增长至 1015.59 亿美元,2023-2026年复合增长率约为 4.77%;2026年,中国 PCB 产值预计 546.05 亿元,在全球占比达到 53.77%,相较于2000年全球占比 8.1%,中国 PCB 行业实现了快速增长。

据 Prismark,智能手机和个人电脑是需求最高的下游应用,2023年需求分别为 140.1 亿美元、112.84 亿美元,占比分别为 21.5%、17.3%;就复合增速来看,2023-2025年,服务器、汽车电子有望实现较高速增长,带动 PCB 行业需求。

电子产品智能化、小型化和功能多样化发展,国内 PCB 产品从中低端向高端迈进。

PCB 产品分类方式多样,按照线路图层,可分为单面板(最基本,零件集中在其中一面,导线则集中在另一面)、双面板(绝缘基板两面均有导电图形)以及多层板(有四层或四层以上导电图形);按照产品结构,可以分为刚性版、挠性板、刚挠结合板、HDI 板、IC 封装板。

据 Prismark,2023年,多层板占比最高达 37.97%,挠性板和刚挠结合板次之占比 19.14%,IC 封装板和 HDI 板分别为 15.62%、15.26%,单双层板占比最低为 12.01%;据 Prismark 预测,2025年,HDI 板、IC 封装基板、挠性板及刚挠结合板市占率有望提升至 52.48%。

国内 PCB 产品相对集中在中低端,据 Prismark,2019年多层板八层以下我国在全球占有率达 72%,但在 18 层以上电路板领域,我国全球占有率低于 32%。随着电子产品智能化、小型化和功能多样化发展,PCB 导线宽度、间距、微孔盘的直径和孔中心距离,以及导体层和绝缘层的厚度要求都在不断缩小,带动 PCB 中高端市场增长。

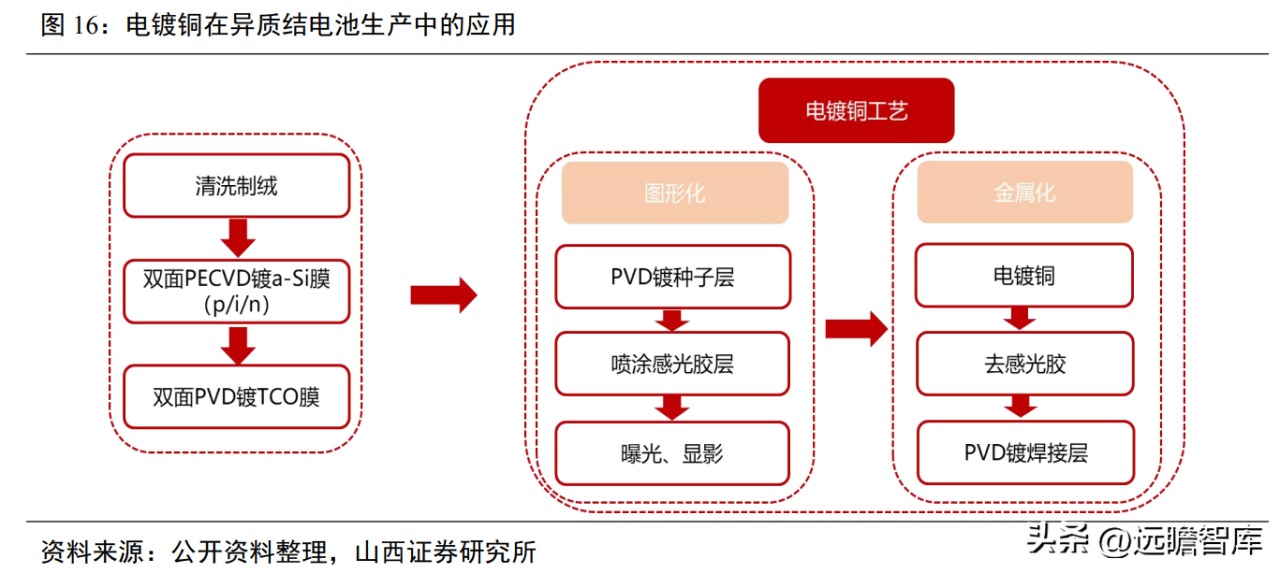

曝光设备是异质结电池电镀铜工艺的主要设备,用于图形化工艺。

从生产工艺流程来看,丝网印刷和电镀铜在前段工艺制绒和 PVD 溅射工艺相同,主要差别在于用曝光机设备替代丝网印刷机和烤箱。

电镀铜工艺具体分为图形化和金属化两个环节,图形化工艺包括 PVD 镀种子层、喷涂感光胶层、曝光显影,而图形转移技术离不开曝光机的使用。

曝光机以激光直写设备为主,公司推进光伏级 LDI 验证和产业化应用。光伏行业早期使用的曝光机属于 UV 光源的曝光,效率太低,不太适用于量产。现在曝光机主要为激光直写 LDI 的方式,这种方式更适用于量产。

目前,公司曝光机已在部分企业进行中试,随着电镀铜工艺在异质结电池的产业化应用,公司 作为国内少数掌握光刻技术的头部企业具备先发优势。

4. 泛半导体:先进封装等应用场景不断拓展

4.1 直写光刻主要应用于掩膜版制版

光刻技术在泛半导体领域,根据是否使用掩膜版,主要分为掩膜光刻与直写光刻,直写光刻也叫“无掩模光刻”。

掩膜光刻细分为接触式、接近式以及投影式光刻,投影式光刻技术更先进,是 IC 前道制造、IC 后道封装以及 FPD 制造等泛半导体领域的主流光刻技术,领先制造商包括荷兰 ASML、日本 Nikon、Canon 等。

根据辐射源不同,直写光刻分为两大主要类型,光学直写光刻(如激光直写光刻)和带电粒子直写光刻(如电子束直写、离子束直写)。

目前直写光刻技术在泛半导体领域的应用主要在掩膜版制版,在半导体器件制造中仍是掩膜光刻的补充。

(1)直写光刻技术是掩膜制版的主流技术:

直写光刻技术能够在计算机控制下按照设计好的图形直接成像,容易修改且制作周期较短,是目前泛半导体掩膜版制版的主流技术。其中,激光直写光刻主要应用 于 FPD 掩膜版制版及 IC 中低端掩膜版制版,带电粒子直写光刻技术主要应用于 IC 高端掩膜版制版。

(2)直写光刻技术目前无法满足半导规模化制造需求,多应用在科研等特定场景:

直写光刻技术受限 于生产效率与光刻精度等,还无法满足泛半导体产业大规模制造的需求。在一些特定的应用场景中,如科 研所、产线试验需要进行大量样本的试生产,考虑到掩膜版投入成本高、交付周期长、设备被国外企业垄 断,直写光刻设备在相应领域实现一定程度的产业化应用。

(3)IC 先进封装领域,掩膜光刻技术是产业中应用的主流技术,由于掩膜光刻在对准灵活性、大尺寸封装以及自动编码等方面存在一定的局限,泛半导体设备厂商研制了能够用于该领域产业化生产的激光直写光刻设备。

(4)FPD 制造领域,FPD 高世代产线均采用投影式光刻技术,直写光刻技术在低世代产线中能够实 现最小线宽低于 1μm 的光刻精度,可以应用在面板客户小批量、多批次产品的生产以及新产品的研发试 制。

整体而言,在泛半导体领域(除掩膜版制版外),目前直写光刻在 IC 前道制造领域存在光刻精度及产 能效率较低、在 FPD 制造领域存在产能效率较低等问题,因此直写光刻在泛半导体领域的应用领域相对较 窄、业务体量较小,在小批量、多品种泛半导体器件的生产与研发试制中具有比较优势,是掩膜光刻的补 充。

4.2 公司大力拓展泛半导体领域市场

公司泛半导体直写光刻设备主要应用于IC 掩膜版制版、IC 制造以及OLED 显示面板制造。

在 IC 领域,公司设备客户主要为高校及科研院所微电子相关领域;在 FPD 领域,公司设备目前仅应用于 OLED 厂 商低世代产线中的小批量、多批次产品的生产以及新产品的研发试制,在 OLED 光刻工艺环节中是掩膜光 刻设备的补充,应用领域较为狭窄。

2023 年,公司成立泛半导体事业部,新开拓了先进封装、引线框架、 新型显示等市场,泛半导体收入增长迅速,同比增加 393.49%。

公司泛半导直写光刻设备国内领先,和全球领先企业仍有差距。

公司泛半导体领设备的各项核心技术 指标在国内厂商中整体处于较高水平,但与全球领先企业瑞典 Mycronic 相比较还具有较大的差距。

以掩膜版制版的激光直写光刻设备为例,在最小线宽指标方面,公司 LDW350 仅落后于瑞典 Mycronic 的竞品,优于德国 Heidelberg、江苏影速、天津芯硕、中山新诺的竞品;在套刻精度指标方面,公司 LDW350 落后于瑞典 Mycronic 的竞品,优于其他竞品;在产能效率方面,公司 LDW350 在接近 500nm 最小线宽的条件下优于德国 Heidelberg 的竞品(江苏影速未披露 LP3000 的产能效率指标);在 CD 均匀度方面,公司 LDW350 在接近 500nm 最小线宽的条件下优于德国 Heidelberg、江苏影速的竞品(中山新诺未披露 ALDI-SLA 的 CD 均匀度)。

公司在泛半导体领域积累了科研院所客户及企业客户。

公司在 IC 制造、掩膜版制造领域的客户包括维信诺、辰显光电、佛智芯、矽迈微、生捷电子、立德半导体、龙腾电子、华芯中源、泽丰半导体、亘今精密等企业级客户;IC 载板领域拓展了上达电子、日翔股份、浩远电子、维信电子、明阳电路、深南电路等公司,中国工程物理研究院、华中科技大学、广东工业大学等大院大所客户。

5. 报告总结

5.1 理由

看点一:PCB 高端化背景下,直接成像设备对存量传统曝光设备的替代。

近年来随着下游电子产品不断向高集成、高性能、高便携性等方向发展,PCB 产品高端化升级趋势明显。传统曝光设备难以满足高端 PCB 板的技术需求,直接成像技术凭借其在光刻精度、良品率、生产成本等方面的优势成为了目前 PCB 制造曝光工艺中的主流发展技术。

据台湾电路板协会发布的 PCB 产业技术蓝图,2019 年线宽要求 50μm 以 下的 PCB 产品占比已经达到了 86.10%。直接成像设备有望在增量市场和存量市场实现对传统曝光设备的 替代。

看点二:PCB 产业向中国转移态势明显,光刻设备国产替代有望加速。

PCB 行业需求保持增长,且产业往中国转移态势明显,据 Prismark 预测,2026 年全球 PCB 产值有望增长至 1015.59 亿美元,2023-2026 年复合增长率约为 4.77%;2026 年,中国 PCB 产值预计 546.05 亿元,在全球占比达到 53.77%。

公司在核心技术指标上比肩国际厂商,有望凭借产品性能、价格优势及本土服务优势,逐步实现进口替代。

看点三:公司技术领先、客户丰富、产品多元布局,有望实现快速增长。

技术方面,公司 PCB 直接成像设备整体技术水平在国内处于先进水平,并接近甚至部分核心指标达到以色列 Orbotech 等国外主要厂商水平;公司泛半导体设备在国内领先,但与全球领先企业瑞典 Mycronic 差距仍然较大。

客户方面,公司在 PCB、泛半导体领域积累了丰富的客户资源,实现了 PCB 前 100 强全覆盖以及相关科研院所。

产品布局方面,公司直写光刻设备覆盖了 PCB 制造、IC/MEMS/生物芯片/分立功率器件等制造、IC 掩膜版制造、先进封装、显示光刻等多个细分应用领域,能够覆盖更为广阔的下游细分市场,从而形成一定的产品应用场景优势。

此外,公司激光直写 LDI 设备应用电镀铜工艺的图形化环节,是异质结电池降低非硅成本的重要技术路线,随着电镀铜工艺的产业化应用,公司作为国内少数掌握光刻技术的头部企业将打开新的业绩增量。

看点四:募投项目推动扩产和研发,为公司长期发展提供支持。

(1)高端 PCB 激光直接成像(LDI)设备升级迭代项目,总投资额 20,770.00 万元,建设期 2 年,项目达产后将具有年产 200 台 LDI 产品的生产能力。

(2)晶圆级封装(WLP)直写光刻设备产业化项目,总投资额 9,380.00 万元,建设期 3 年,项目达产后将具有年产 6 台 WLP 直写光刻设备产品的生产能力。

(3)平板显示(FPD)光刻设备研发项目,对 OLED 高端产线直写光刻设备进行研发,是目前 FPD 领域的主流发展方向。

(4)微纳制造技术研发中心建 设项目。

5.2 盈利预测

PCB 设备:

量的方面,PCB 行业总产值增长叠加高端产品占比提升,公司作为直接成像设备头部供应 商市占率有望进一步提升,一方面下游厂商扩产将带动公司设备销售不断增长,另一方面是存量的传统曝光设备有待逐步替换。

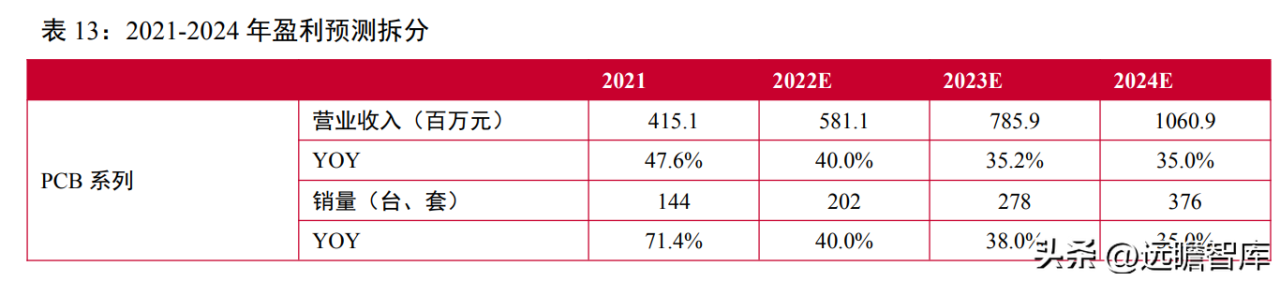

我们预计 2023-2024 年公司 PCB 设备销量分别为 202/278/376 台。

价的方面,随着市场的开拓及规模化销售加速,公司产品价格或受到影响,但整体而言,PCB 产品的高端化趋势以及高技术壁垒对毛利率形成支撑,预计 2023-2024 年公司 PCB 设备销售均价分别为 288.2/282.5/282.5 万元/台,PCB 业务的毛利率分别为 38.5%/38.3%/38.0%。

整体来看,我们预计对应 2023-2024 年营收 5.8/7.9/10.6 亿元。泛半导体设备:量的方面,公司直写光刻技术水平国内领先,在各细分领域的应用不断拓展,在低基数的情况下,泛半导体设备有望维持相对高增速。

我们预计 2023-2024 年公司泛半导体设备销量分别为 27/40/58 台。

价的方面,产品仍在开发拓展阶段,高端产品有望不断推出,预计价格和毛利率保持高位,我们预计 2023-2024 年公司泛半导体设备销售均价分别为 359.9/388.7/408.1 万元/台,毛利率分别为 62.7%/63.0%/63.2%。

整体来看,我们预计对应 2023-2024 年营收 1.0/1.6/2.4 亿元。

6. 风险提示

技术研发不及预期:公司属于技术密集型行业,如果公司在泛半导体领域研发进展不仅预期,或者在 PCB 领域技术迭代放缓,可能会影响公司竞争力。

下游增长不及预期:PCB 行业受下游终端应用市场的影响,且具备一定的周期性,且各细分领域的增速趋于分化,下游发展不及预期会加剧公司业绩波动。

行业竞争加剧风险:电子产业全球化分工,国内设备厂商将参与全球竞争,面临欧美及日本领先厂商的竞争,可能会影响公司产品市占率以及盈利性。

新冠疫情影响超出预期:封控措施会导致原材料供货不稳定、原材料价格上涨、客户停工停产、物流发货受阻等问题,对公司经营产生不利影响。

统计误差、模型参数及假设不及预期风险:报告涉及多种假设和参数,比如对公司市场地位的分析判断,部分统计数据存在一定的遗漏风险,或存在模型参数假设不及预期的风险。